ポイント二重取りとは?初心者でも年数万円得する仕組みを解説

ポイ活の中でも効率よく生活費を軽くできるのが、1回の買い物で複数のポイントを貯める二重取り。月10万円の支出があれば、支払いの工夫だけで年間24,000円分以上のポイント還元が生まれることもあります。

この記事ではポイント二重取りの仕組みからすぐ試せる方法、損をしないための注意点を解説します!

ポイント二重取りとは?チリツモで差がつく基本の仕組み

「ポイントの二重取り」とは、1回の買い物で2種類以上のポイントを同時にもらうことです。

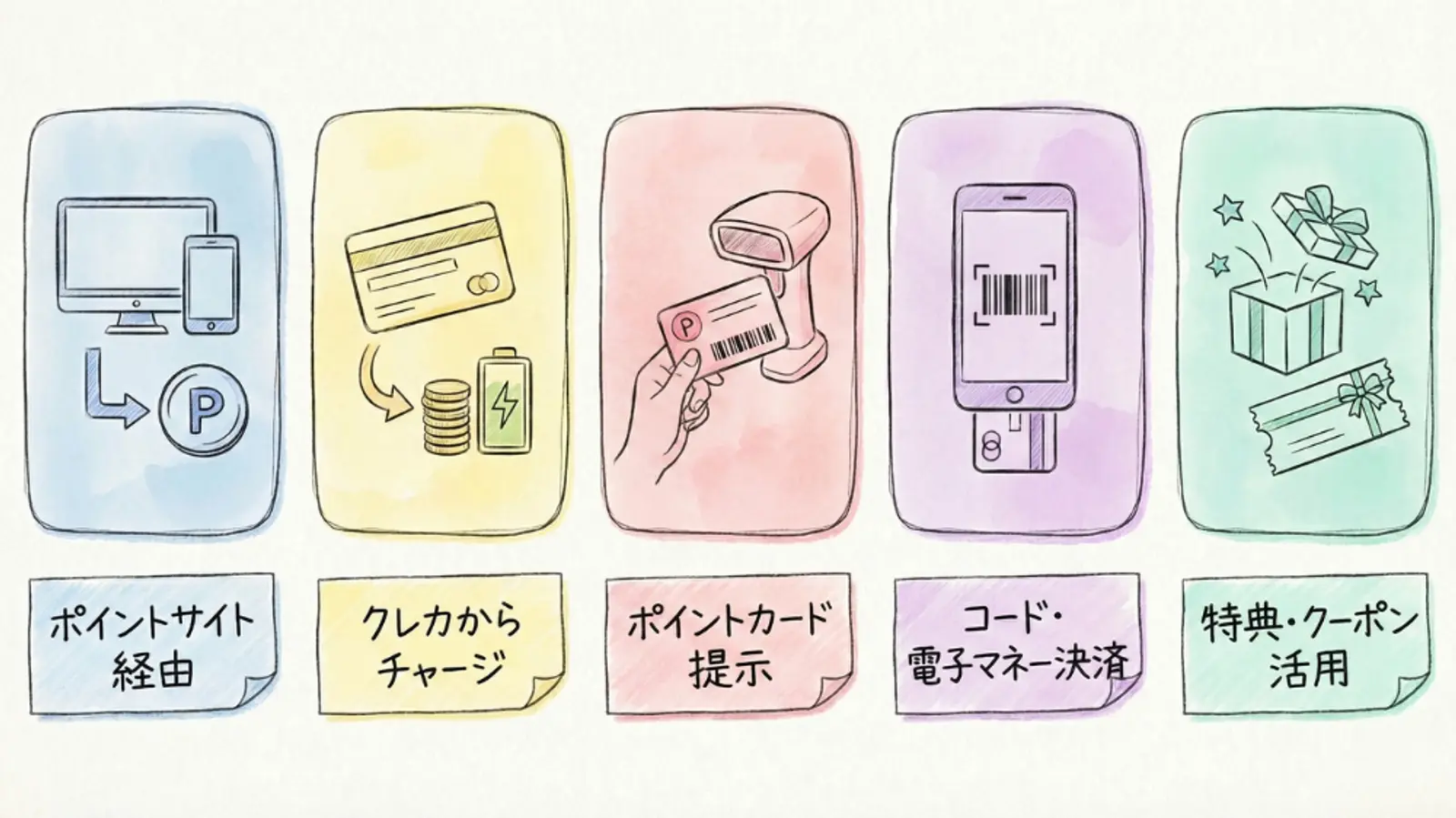

具体的な方法として、主に以下の3つがあります。

- クレジットカードチャージ+コード決済

- ポイントカード提示+決済

- ポイントサイト経由

これが可能な理由は、お店がカード会社へ支払う決済手数料や、私たちの購買データの価値がポイント還元の原資になっているから。カード会社やポイント運営会社はそこから利益を出しているため、その一部をユーザーに還元しているわけです。

1回ごとの差は小さくても1年単位で見ると意外と大きく、まさにチリツモです。

ポイント二重取りを極める!押さえておくべき5つの鉄則

効率よく貯めるには、決済の流れを5つに分けて考えるのが近道です。二重取りはもちろん、三重取りも可能になります。

それぞれのステップを積み上げるイメージで、順番に見ていきましょう。

1.ポイントサイトを経由する

まずはポイントサイトの存在を忘れてはいけません。

ハピタスやモッピーなどが有名ですが、ここを経由してネット通販やカード発行をするだけで、サイト独自のポイントが上乗せされます。

Amazonを例にすると、直接アプリを開くのではなく、一度ポイントサイトのリンクを経由してから買い物をする。これだけで、Amazonのポイントとは別に、サイト側のポイントも貰えます。とくにクレカ発行などは、一度に数千〜数万ポイントを獲得できます。

ポイントサイトで貯めたポイントは、多くの場合、現金・Amazonギフト券・他のポイントに交換できます。まずはひとつ登録し、普段のネット通販から始めてみましょう。

2.クレカから決済アプリへチャージする

PayPayや楽天ペイ、d払いなどのスマホ決済、あるいはSuicaといった電子マネー。これらにクレカからチャージするとき、チャージ分にポイントがつくカードを選びましょう。

クレカからアプリへチャージし、さらにお店で支払うという流れを作ることで、ポイントを二重、三重に拾えます。直接カードで払うのではなく、あえて一工程挟むのが鉄則です。

ただし、チャージがポイント対象外のカードも多いので、事前に条件を調べてからチャージをおこないましょう。

3.ポイントカードを提示する

実店舗なら、楽天、d、Vポイントなど共通ポイントカードを忘れずに出しましょう。還元率は0.5〜1%が相場ですが、加盟店ならもっと跳ね上がることもあります。

カードを出すのが面倒な方は、スマホアプリにまとめるのがおすすめ。PayPay内にVポイントカードを連携しておくなど、今はスマホ1台で完結できるケースがほとんどです。

レジでポイントカードの有無を確認されたら、迷わず出す習慣をつけましょう。それだけで着実にポイントが積み上がっていきます。

4.コード決済/電子マネー/クレカで決済する

実際の支払いを現金からキャッシュレスに変えるのが二重取りの要です。

コード決済はキャンペーン時に還元率が2〜5%以上に化けるのが魅力。また、最近のトレンドはスマホのタッチ決済です。三井住友カードのように、対象のコンビニでスマホのVisaタッチを使えば最大7%還元といった高還元キャンペーンも珍しくありません。

自分がよく行くお店で一番強い支払い方を知っておくだけで、貯まり方は激変します。

5.特典・クーポン(キャンペーン)を活用する

決済アプリや店舗が実施するキャンペーンやクーポンの活用で、還元率をさらに底上げできます。

エントリーしないともらえないキャンペーンが多いため、買い物前に必ずアプリをチェックする習慣が重要。この1ステップを怠るだけで、数百〜数千ポイントを損することもあります。

ポイ活で差をつける人は、こういった情報をキャッチする姿勢が習慣になっています。

初心者必見!おすすめの二重取りルートと還元率の内訳

結局どれとどれを組み合わせれば一番得するのか?という疑問に、ここで直接答えます。代表的な3つのルートと、それぞれの還元率の目安をまとめました。

【楽天経済圏ルート】楽天カード × 楽天ペイ × 楽天ポイントカード

事前に楽天カードから楽天ペイへチャージをおこない、楽天ペイでの決済とお店で楽天ポイントカードを提示することで、最大2.5%の還元が狙えます。

楽天のサービスを利用している方は、日常の買い物も楽天で統一するとこれまで以上にポイントが貯まりやすくなります。

【PayPay経済圏ルート】PayPayカード × PayPay

PayPayカードからのチャージ(1%)と、PayPay残高での支払い(0.5%)で、基本1.5%の還元になります。前月の利用条件(PayPayステップ)をクリアすれば最大2%まで上がります。

ただし、2026年6月以降は他のアプリへのチャージがポイント対象外になるなど、大幅なルール変更が予告されています。PayPayを使うなら、早めにPayPayカードと紐づけてアプリ内で完結させる使い方に慣れておくのが安心です。

【Suicaルート】ビューカード × Suica

クレジットカードのルールの変動が激しい中、最も安定して手軽なのがこのSuicaルートです。ビューカードからモバイルSuicaへのチャージ設定をしておくだけで、常に1.5%の還元(JRE POINT)が確保できます。

チャージしたSuicaで支払えば、コンビニやスーパーでもポイント二重取りが完了。タッチだけで済むので、面倒なアプリの立ち上げがゼロになるのも大きなメリットです。

どのルートでも大切なのは「同じ会社でまとめる」こと。これを意識するだけで、ポイントを取りこぼさなくなりますよ!

二重取りに失敗しないための3つのチェックポイント

二重取りの仕組み自体はシンプルですが、やり方を間違えるとポイントが付いていなかったなどの落とし穴にはまることがあります。

そこで、よくある失敗を3つのチェックポイントとして紹介します。

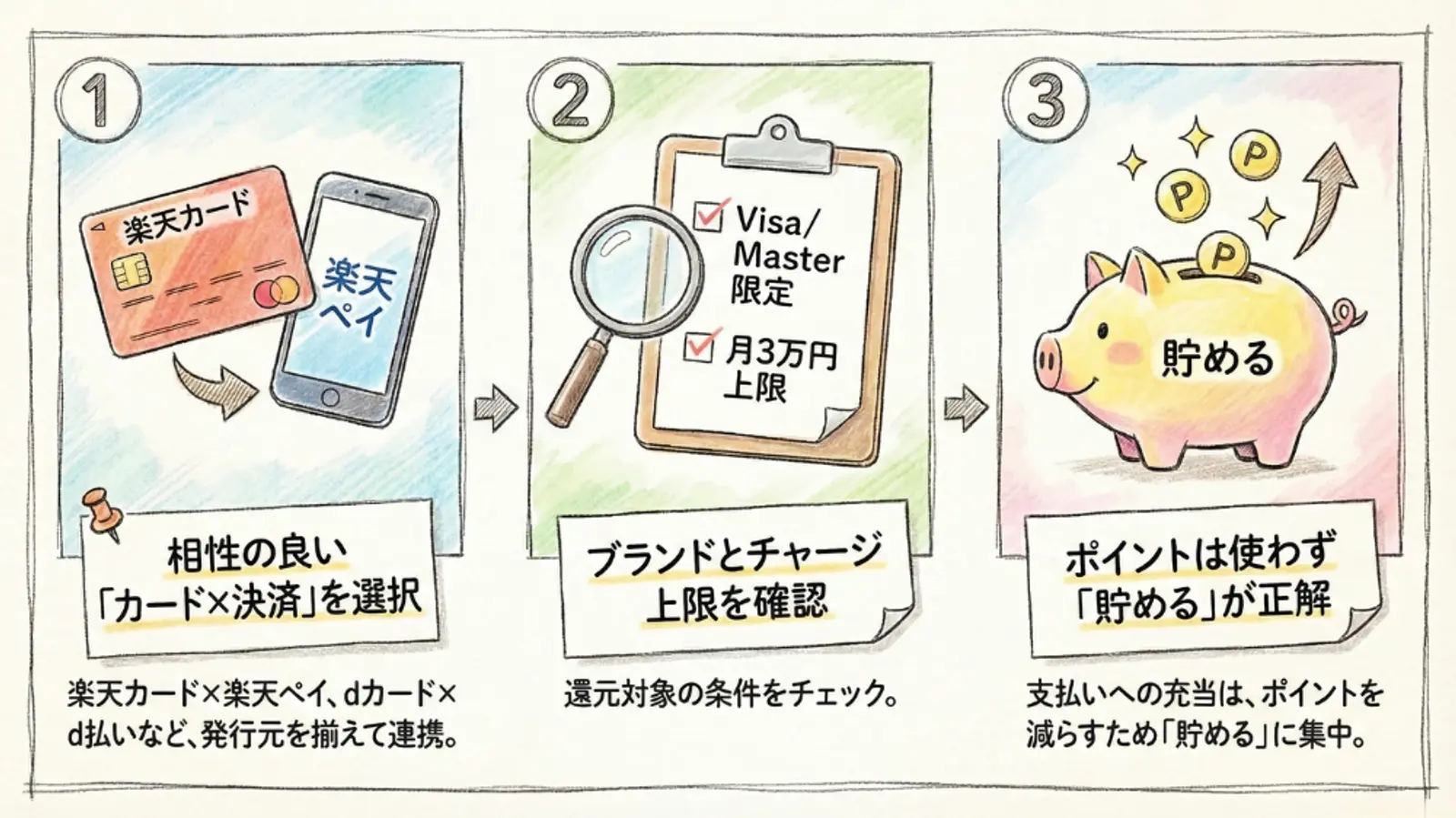

1.相性の良い組み合わせを選ぶ

カード会社や決済サービス会社は自社サービス同士をセットで使うことで最大の恩恵を受けられる設計になっています。

- PayPayで支払うなら → PayPayカード

- 楽天ペイで支払うなら → 楽天カード

- d払いで支払うなら → dカード

異なる会社のカードとアプリを組み合わせると、チャージポイントが付かなかったり還元率が低くなったりすることがあります。

2.チャージ上限と国際ブランドを確認する

月3万円までといったチャージポイントの上限設定には注意が必要です。それを超えると、どれだけチャージしてもポイントはつきません。

また、同じカードでもVISAならポイントがつくけど、JCBは対象外など国際ブランドによる差もあります。申し込む前に公式サイトで確認する一手間が、後々の後悔を防ぎます。

3.ポイントは使わずに「貯める」のが正解

多くの店舗は、ポイントで払った分には新しいポイントがつかない仕様になっています。つまりポイント払いをすると、本来もらえるはずだったポイントを逃してしまうのです。

支払いは常にカードやアプリで行い、ポイントは以下のような出口で使うのがおすすめ。

- クレカの請求額に充てる:翌月の支払いをポイントで相殺。現金感覚で使えます。

- ポイント投資:楽天やPayPayなどのポイント投資に回して増やすのも手です。

コツコツ貯めて、賢く逃がす。これこそがポイ活の正解です。

二重取りの効果を最大化するには高還元率カードが必須!

ここまで紹介したものを全部やるのは大変に思えるかもしれません。最初は1〜2つのルールに絞り、100点満点中の60点でゆるく長く続けるのが、結果的に一番得をする近道です。

そして、全ての土台になるのが高還元率のクレジットカードです。

理由はシンプルで、ベースの還元率が1%のカードと0.5%のカードでは、月10万円の支払いで毎月500円・年間6,000円もの差が生まれるから。テクニックをいくら重ねても、土台の還元率が低ければ効果は半減します。

カードを選ぶ基準は主に3点。

- メインの決済サービスとの相性(楽天ペイを使うなら楽天カード、など)

- 年会費と還元率のバランス(年会費無料でも1%以上の還元率が可能)

- チャージポイントの有無(決済アプリへのチャージが対象になるか)

これらを確認するだけで、選択肢はかなり絞られてきます。詳しいカード比較はこちらを参考にしてみてください。

ポイ活は、知っているか知らないかの差がそのままお得の差になります。今日から少しずつ、この仕組みを取り入れてみてください。そのチリツモが、未来の家計を助けてくれるはずですよ!

よくある質問

可能です。たとえば「楽天ペイ(請求書払い)」を利用し、楽天カードからチャージした楽天キャッシュで支払うと、チャージ分のポイントが還元されます。税金や公共料金は金額が大きいため、現金払いから切り替えるだけで大きな節約になります。ただし、ポイント付与のルールは変更されることがあるため、支払う前に各公式サイトを確認するのがおすすめです。

最初だけ、決済アプリにクレジットカードを紐付けたり、オートチャージの設定をするなどの連携作業が必要になります。手間に感じるかもしれませんが、一度設定を完了してしまえば、カードの有効期限切れなどがない限り再設定の必要はほとんどありません。最初の手間だけでその後ずっと自動でお得になるため、早めに済ませておくことをおすすめします。

いいえ、ほとんどの高還元キャンペーンや二重取りの仕組みには「月間のポイント付与上限」が設定されています。たとえば「チャージで1%還元(ただし月間上限1,000ポイントまで)」など。上限を超えた分にはポイントがつかないため、大きな買い物をする前には「付与上限」を確認するクセをつけましょう。

この記事を書いた人

PICORA編集部

ポイントアプリ「Picora(ピコラ)」の編集部です!Picoraをもっと便利に使ったり、日常で役立つ便利な知識をお届けすることで、皆様の生活をより良いものにできたらと思っています。

公開日:2026年3月3日

更新日:2026年3月9日